當家訓成為家族企業轉型之痛

98歲福壽油廠 接班人叛逆養雞記

好味食飲公司聯合創辦人洪紹凱(右)、福壽實業董事長洪堯昆(左)。(攝影者.楊文財)

洪堯昆推養雞新事業7年才突破家族阻力

圓臉大耳、笑容滿面的日本財神圖,是過去家庭常見的福壽沙拉油標記,也是台灣第二大油脂廠福壽實業象徵。

走過98年的笑容標籤,彷彿代表著福壽洪家的家訓:以和為貴。但這4個字,卻也成為接班人轉型之痛。

福壽從製油起家,陸續跨入飼料、肥料資材等領域,今年上半年淨利成長169%,幅度高於同業。除了大環境好轉,也反映第三代接班人洪堯昆推動的寵物食品、養雞等轉型方向漸有成效。

尤其是他近年最花心力的養雞事業,去年占營收比重已提升到近9%,虧損規模也大幅縮小,並寫下全台產銷履歷雞隻7成市占率的成績。

家人反對整合下游

這段轉型記,是一場艱苦的家族企業磨合史。

八○年代末開始,台灣飼料業市場漸趨飽和,毛利率從過去近20%下滑到6%以下,同業紛紛整合上下游,投入養殖、屠宰與肉品加工,期望提升獲利。

2007年,剛接任董事長兩年的洪堯昆察覺,飼料事業部獲利連兩年下滑,達15%,本業岌岌可危。他向董事會提議,由飼料跨入下游的白肉雞電宰市場。然而,第一個跳出來反對的,卻是自己的家人。

除了投資金額將達新台幣上億元,家族股東擔心金額太高,回收遙遙無期,還有外界難以想像的爭議點:宗教。「家族篤信佛教,對開設電宰廠這件事比較排斥。」洪堯昆的堂弟,洽富實業總經理洪堯棟回憶。

長達7年,洪堯昆卡在家族與企業發展間,動彈不得。

一方面,他須遵守「以和為貴」的家訓。福壽是兄弟創業,相信集體決策是家族共治之道,甚至他40多歲時,父親把一幅「和」字掛在他辦公室,要他凡事和氣待人、三思而後行。

但這個「和」字,卻成為他尋求企業成長的阻礙,加上家族股權相當分散,並無絕對大股,使得協商速度很慢。

老臣喚「猴死囝仔」

另一方面,他正看著對手,彎道超車,紛紛跨入雞隻肉品加工,藉由幫雞農打開通路,綁定飼料銷售,股價與獲利翻倍。

年輕時,他是數十位弟妹眼中的帶頭大哥,赴日、美留學,30多歲回公司接班,因不斷提意見、四處點火,還被老臣直呼「猴死囝仔(台語,指不聽話的小孩)」。他說,父親擔任董事長時,他扮演改革推動者,常向父親與叔伯提議新事業。

「父親那時候很支持我,做領先同業的嘗試。」洪堯昆舉例,他曾力主發展寵物食品,足足連虧10年才開始賺錢,父親仍幫他一肩扛下來自老臣及家族股東的壓力。

但到他46歲時,畢業自台大經濟系、善於管控財務的叔父洪皆生接任董事長,經營模式從大膽創新轉為保守。

當時他已銜父命到中國設廈門廠,生產魚飼料,在10年內成為當地魚飼料出口量冠軍,他回憶,那段時間少了父親的後盾,同時面臨同業削價競爭、大量挖角自家員工的困境,是接班前遭遇最多挫折的時期。

「做沒有絕對把握的事,需要一股膽氣,除了嘗試的膽氣,還要有接受失敗的膽氣。」洪堯昆坦言,他曾嘗試投資養殖海鱺魚卻失敗,了解到嘗試錯誤雖重要,但也須有證據支持,才能大膽嘗試。

因此,2005年他接任董座後,3個月一次的家族會議,6名各家代表,對他想投入養雞事業遲遲無共識,他用同樣方式克服:讓數據說話。

每年股東會,他都向股東分析,同業用白肉雞綁住飼料生意的策略,對福壽帶來威脅。同時,帶家族同輩拜訪歐洲與韓國的電宰企業,了解最先進的製程,研究福壽的突破點。

「我們是從第二代反對聲音中,先把第三代拉攏起來。」洪堯昆堂弟、福壽實業執行副總經理洪堯欣回憶。

直到5年前,父輩親戚逐一退出管理階層,數據才終於驚醒眾人。曾是台灣飼料業第2名的福壽,在10多年內,甚至已掉到第7名。

家人阻力解方:

同時,他也積極尋求合資夥伴,另成立子公司進行新事業,而不直接以母公司做屠宰業,減少親戚因宗教因素的反彈。

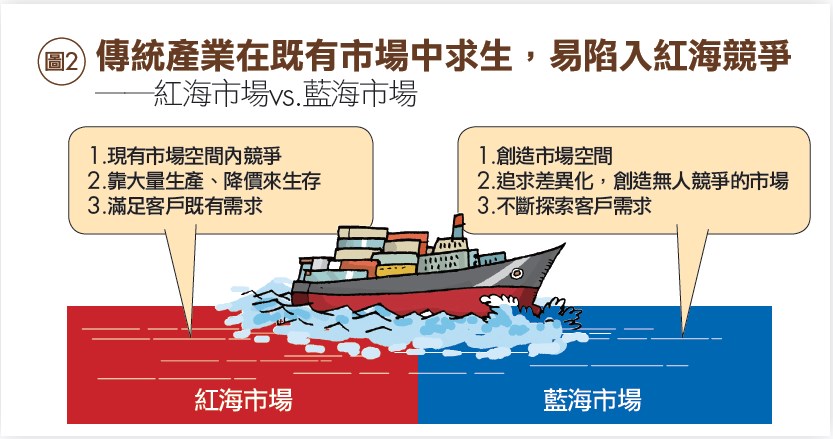

市場不等人,當福壽還在慢慢尋求家族共識時,大成與卜蜂已合計拿下白肉雞近5成市場。巨人在前,洪堯昆看到後進者唯一的切入點:產銷履歷雞隻,因在食安風暴後,零售通路更重視食品安全,這是一個沒有巨人的新戰場。

與福壽合資電宰事業的台灣哈巴公司董事長莊尚文分析,產銷履歷除了投資金額大,難處在於必須重新檢查飼料控管、買進小雞的流程,有些農戶會抱怨,為何要多花時間做認證、定期稽核。

更難的一點是,這意味著福壽不能採業界慣用的換雞、換肉方式,交換不同大小雞隻,維持特定通路雞隻尺寸的穩定。

「後進者為了做出差異化,必須選擇一條最難的路。」洪堯昆坦言。

為此,他引進國內首座氣冷式設備,花同業3倍價、斥資12億建屠宰場,相當於福壽8年的淨利,目的是讓雞肉急速冷凍,比傳統的泡水法更衛生安全,且能延長保鮮期,用庫存滿足雞隻尺寸的標準化。

他也告訴股東,電宰事業預計在上路第3年開始獲利,安撫人心。對不願配合的農家,提高雞肉收購價,增其意願。

儘管生產成本比同業高15%,但因掌握從雞蛋、小雞到肉雞的生產鏈,做到其他屠宰場難有的產銷履歷,反而取得家樂福、王品集團的青睞。

今年,洪堯昆在集團內成立AI辦公室,未來包括蛋雞場、電宰場以及老本行的油脂與飼料事業,都要納入自動化管理,降低人力成本。

加速決策解方:

而先前延宕7年才能開展新事業的教訓,也讓他意識到,要完善公司治理,必須淡化家族色彩。於是,他延攬中央畜產會前執行長陳育信,擔任總經理,同時增資新股,引入外部股東、飼料同業的興泰實業。

「家族企業要永續,經營權跟所有權一定要分開。」洪堯欣支持堂兄的決定,讓福壽創立近百年來,第一次由非洪家成員擔任高層。

「經營者想要做的東西,跟一些長輩想做的不一樣,不一定誰對誰錯,但雙方很難達成共識。」洪堯昆的兒子洪紹凱,看到老爸走過的困境,從美國歸台後,不進公司接班,而與朋友創業,引入韓式炸雞品牌起家雞,採福壽的氣冷雞肉,幫著宣傳父親的新事業。

「先在外面闖蕩是我們家的傳統。」洪堯昆笑說,未來接班人也不一定非得是洪家人,因為在最傳統的產業,也必須時時更新、納入新血,「沒有更新就不會有競爭力。」

政大商學院教授李瑞華分析,家族企業常會面臨先凝聚共識或先轉型的兩難,前者耗時長,但後者有失敗風險,若經營者不顧共識就先轉型,失敗責任難扛。「家族傳承越多代,股權越分散,意見就越難整合,」他認為,即使引入外部股東,不一定夠了解創辦人初衷或家族精神,達成共識還是最重要。

在洪堯昆口中,百年企業的續航秘訣,是「每一代都在重新創業。」如何維持家族精神,尋求和諧,又能營造創新環境,讓企業有新動力,應是他交棒前最重要的任務。

請點 ” 加入好友 “ 加入 “ 班族財富自由的秘密 “ ,就能收到重要財商資訊 ,

我們一起當富朋友吧

部落格版主:郭勁

歡迎加入我的LINE ID:【@cpv0241x 】

手機請直接點擊→https://line.me/R/ti/p/%40cpv0241x

Email: kuoikuei@gmail.com

歡迎點我加入FB

")